ハワイ旅行に家族で行く場合に気になるのが、もし誰かが病気やケガをしてしまったらどうしようという不安です。

そんな時のために海外旅行保険付きのクレジットカードを1枚は持っておくといいんです。(家族がいないという方におすすめのカードも紹介しています)

今回は家族特約について説明し、今あるクレジットカードの中から最もおすすめのカードを紹介します。

家族特約が最強レベルのカード↓

コスパがいいのに保証も手厚いカード↓

自分だけでも手厚くしたい人↓

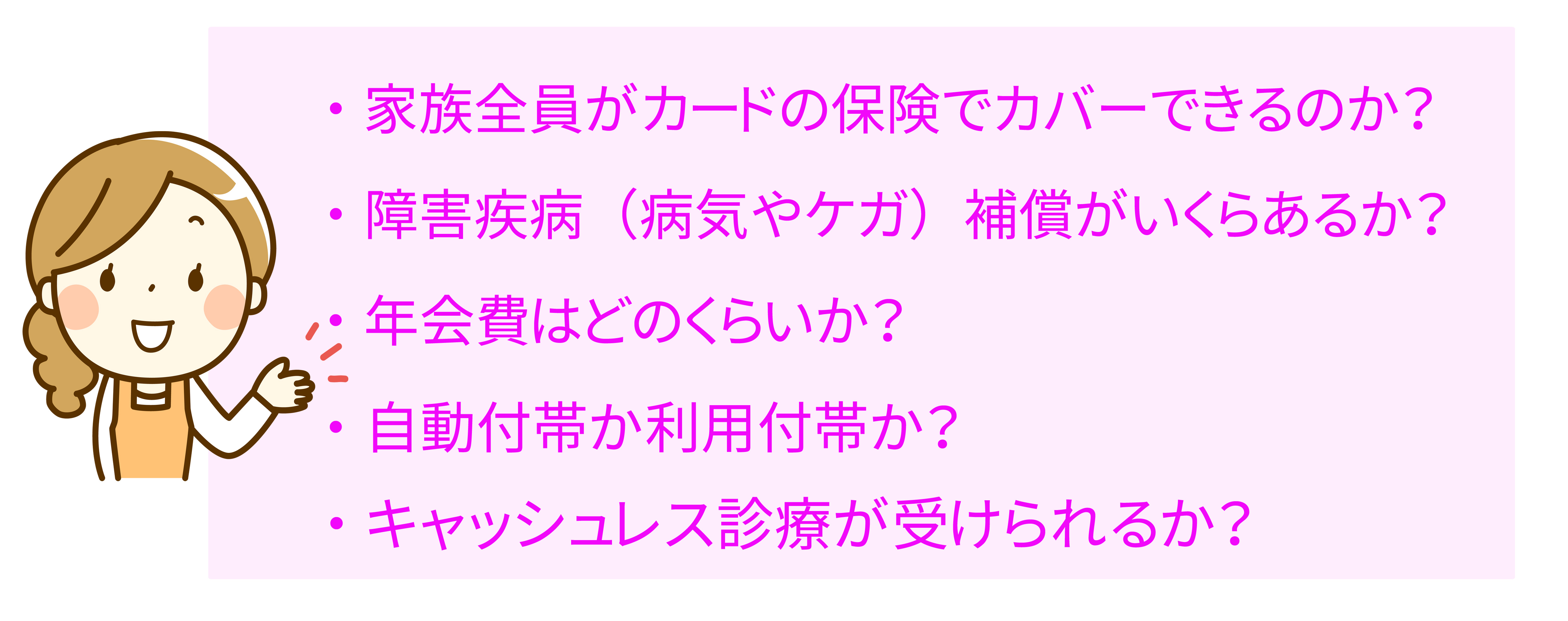

家族で海外旅行する時のカードとして重要視したいのはポイントとしては次の5つです。

ただ買い物できればいいというものではなく、クレジットカードの保険で家族がカバーできるもの、またその内容が大事なんです。

海外旅行保険や家族特約についてひとつずつ説明しますね。

海外旅行保険をクレジットカードで補う理由

海外旅行保険って短期間で1回限りにもかかわらずけっこうな値段がします。

これをクレジットカードについている旅行保険で補えれば嬉しいですよね。

クレジットカードの中には、カードを作った人(本会員)以外にも、その家族まで保険で自動的にカバーしてくれる仕組みがあるものもあります。

「家族もカバーしてくれる保険の特約」のことを「家族特約」と呼びますが、家族特約がついているクレジットカードはゴールドカードのことが多いです。

一般カードにもついているものがあり、それがUCSカード(旅とくプラス加入)になります(あとで説明)

補償内容は病気やケガの時を重視

海外旅行保険の内容で最も大事なのは「障害疾病補償」の補償金額の部分です。

障害疾病というのは「病気やケガの時」の補償ですね。

死亡保障の金額が高いものはよくあるのですが、死亡する例というのは極めてまれで、ほとんどは病気やケガの対応になりますので、この部分の補償金額が大事です。

この補償が手厚い物を重視したほうが、いざというときに役に立つんです^^

障害疾病の補償金額は合算できる

クレジットカードについている保険ですが、障害疾病の補償は持っているカード全ての補償金額を合算することができます。

カードAで100万円、カードBで200万円の補償があった場合は、300万円まで対応できるということです。

障害疾病が手厚いカードを複数持っていれば、合算金額も大きくなり安心感が違いますので複数のカードを持つといいんです。

じゃあカードはたくさんあるほど安心ってことね。

海外の医療費がどのくらい高額か

海外の医療費はとても高額です。

ありがちな骨折と盲腸では下の表のようになります。

もちろんレアなケースなどでもっと高額になることもありますが、それは日本にいても同じなので気にしすぎてしまうとキリはありませんが、金額が違うということは見ておきましょう。

| 日本 | ホノルル | |

| 骨折 | 2万円 | 5万円 |

| 盲腸 | 4日間の入院。60万円 | 2日間の入院。300万円 |

※参照:ジェイアイ傷害火災保険

このような高額な医療費になることもあるので、クレジットカードを複数持つ合わせ技はとても有効です。

また日本の健康保険で適応するケースの場合は請求すれば対応できる場合(1部を負担してもらえる)もありますので覚えておくといいでしょう。参考:全国保険協会

クレジットカードの家族特約とは

家族特約というのは、自分がカードを持っているだけで、家族(配偶者・子供・親)までも海外旅行傷害保険を受けられるという、とっても優れた特典になります。

|

|

「家族」の範囲はカードによって異なります。生計をともにしているというのが基本的な条件になっています。

「生計を共にする」とは

主として契約画面の本人欄に入力された方の収入により生活を維持している(本人と同一世帯に属する)状態を指します。 また扶養関係にある場合や食費・光熱費を相互に支出している場合など経済的に共生している状態をいいます。家族を扶養していて一時的に単身赴任をしている場合、勉学のため下宿の子供に仕送りをしている場合も含まれます。【注意点】

・二世帯住宅で水道料金や電気料金といった公共料金を別々に支払われている場合には、経済的一体性は認められず、「生計を共にする」ということにはなりません。

※損保ジャパン日本興亜HPより

家族特約の注意点(配偶者と親が対象外の場合)

「家族」の範囲はカードによって異なります。と書きましたが、カードによっては配偶者や親が家族特約の対象にならない場合もあります。

|

|

その場合は家族カードを発行することで保険の対象になるようにすることができます。

家族特約と家族カードの違いを解説

家族特約と家族カードの違いがわかりにくい部分もあると思うので、ここで解説します。

家族特約

家族特約はカードの持ち主本人のカード1枚だけで家族がカバーできるタイプの保険の特約になります。(カバーできる家族の範囲はカードによって異なります)

家族カード

- 家族カードは新たに申し込んで発行します。

- 年会費がかかることも多いです。

- 家族カードが発行されると、カードの本会員と同じ補償内容が受けられることが多いです。

- 家族カードは18歳以上でしか発行できないです。

このような特徴があるので、家族特約で家族全員をカバーできないようなカードの場合は家族カードを発行して対応すればいいわけです。

18歳未満の子供は家族特約のみ保険が有効

18歳未満の子供の場合は自分のクレジットカードが作れませんので、家族特約の保険でカバーするしかありません。

家族特約は自分が旅行に行かなくても保険が有効

家族特約のカードを持っている本人が旅行に行かなくても、家族特約で補償されている人は保険が有効になります。

例えば、夫が家族特約つきのカードを持っていて、家族全員がカバーされるタイプだったとします。

この時、奥さんと子供だけで海外旅行にいっても家族特約で補償されるんです。

また子供だけで短期留学に行ったり、同居しているおじいちゃんと、おばあちゃんが2人だけでクルーズ旅行に行っても補償されます。

家族特約ってすごいですよね^^

家族特約での注意①自動付帯と利用付帯

カードについている保険はいつから有効になるのか?という注意点があります。

自動付帯というのは、何もしなくても勝手に保険が適用される状態です。

つまり出国すれば勝手に海外旅行保険が適用になります。

利用付帯の場合は公共交通機関やツアー代金を保険対象者分、カードで使って初めて有効になります。

例えば出国前に新幹線に乗ったとします。この時の支払いをこのカードですれば、その時点から保険が有効になります。

注意したいのはタクシーです。タクシーの場合はカードで支払ったとしても、何人乗ったかがわかりませんよね?なので保険が有効にできません。(本人分だけ有効になります)

だから、バスや電車や飛行機など人数がわかるものについてカードで払う必要があります。

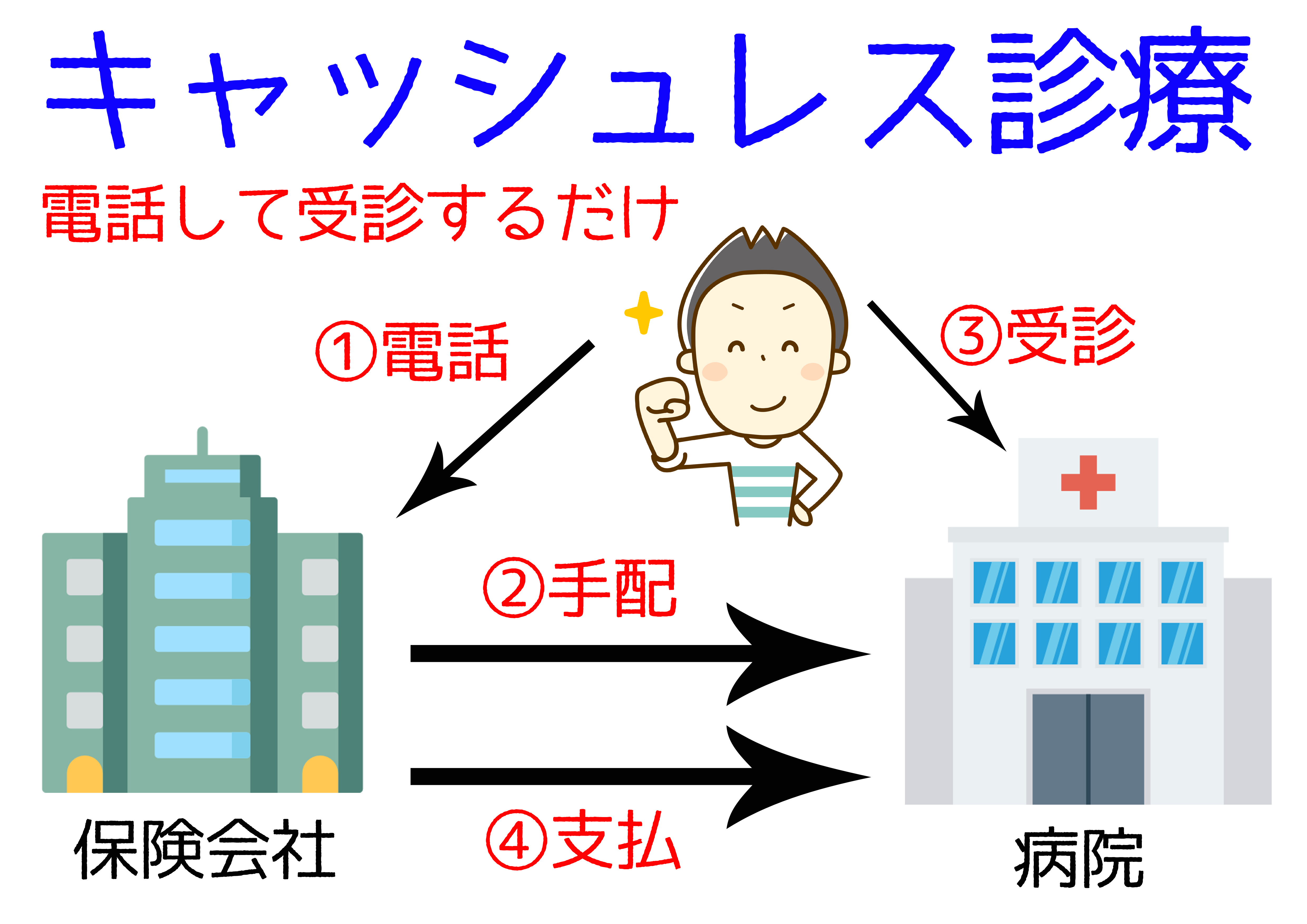

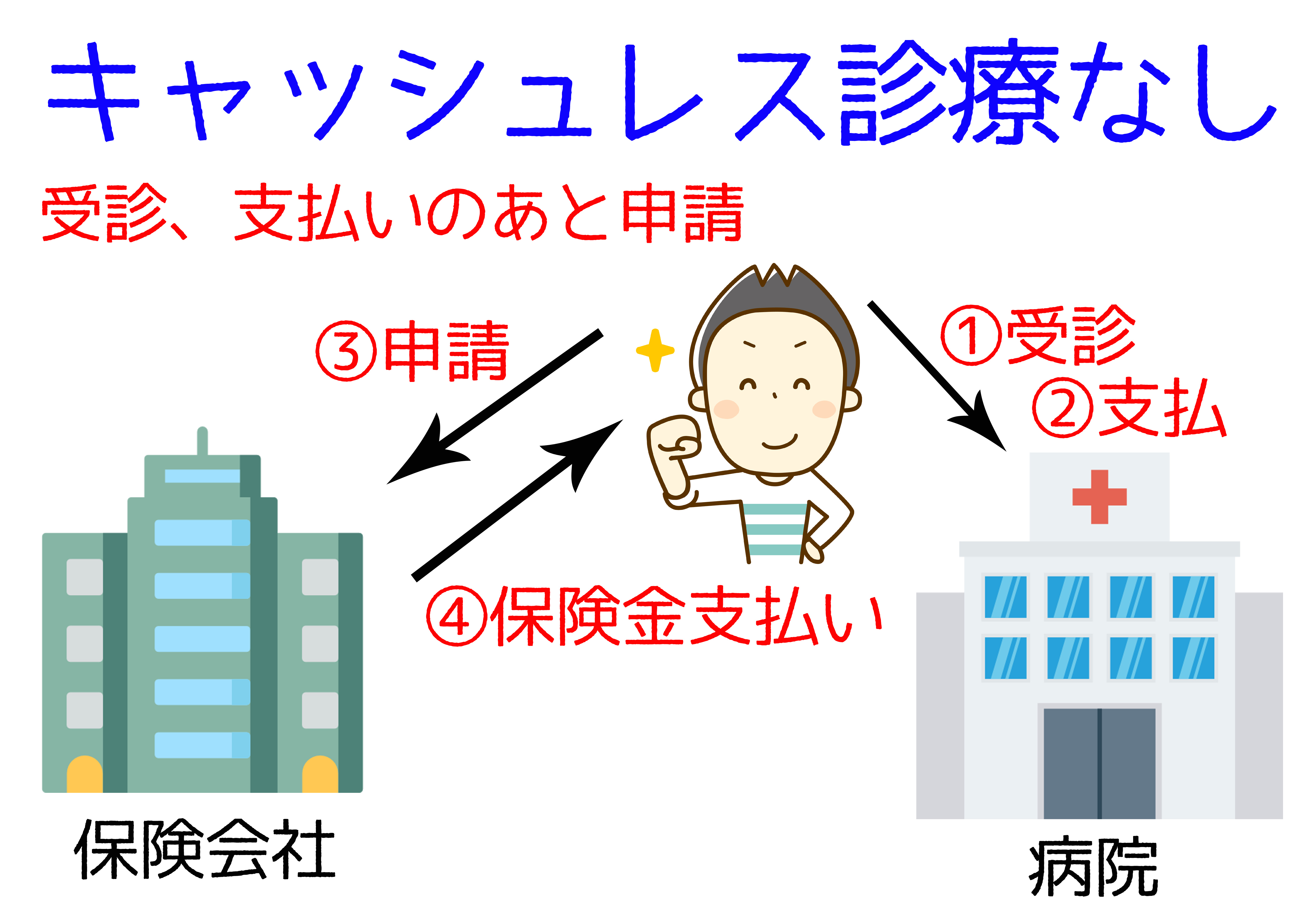

家族特約での注意②キャッシュレス診療

|

|

キャッシュレス診療というのは、万が一ケガや病気などになって病院にかかったときに、お金の建て替えが必要ないという仕組みです。

一時的に立て替えておいて、あとで保険会社に請求する方法でもよいのですが、手間がかかることと、海外の高額な診療代が立て替えられなくなるケースもあるのでキャッシュレス診療ができるカードがいいですね。

ただ、旅行者の多い所なら提携病院もありますが、マイナーな都市などの場合は使えないこともあります。

注意点としてカードの持ち主本人はキャッシュレス診療OKなのに、家族特約の対象者はキャッシュレス診療が不可というカードは多いです。

手持ちのカードにどれか1枚キャッシュレス診療があるといいですね^^

ここまでのまとめ

- 家族特約の「家族」の対象はカードよって異なる。

- 本会員が行かない旅行でも補償が受けられる。

- 家族特約がつかない家族は家族カードで補う。

- 利用付帯の場合は、保険が必要な人数分の交通費などを支払う。

- キャッシュレス診療ができるカードが1枚はあるとよい。

家族特約つきのおすすめクレジットカードはこれ

それでは現在発行されているカードを次の項目で比較したうえで、おすすめのものを紹介します。

ただ買い物できればいいというものではなく、クレジットカードの保険で家族がカバーできるもの、またその内容を重視しています。

また、ケガの補償は複数のカードで合算できますから、可能であれば補償内容のよいものを複数枚作っておくことで手厚い補償にすることができますよ。

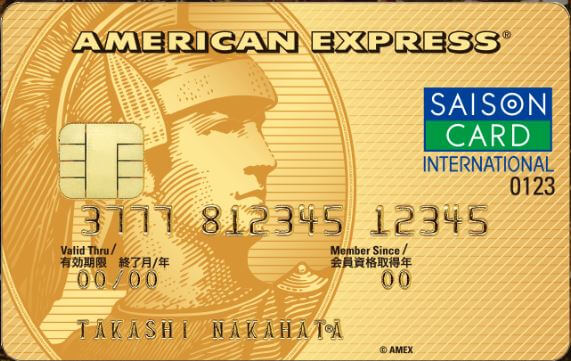

| セゾンゴールド・アメリカン・エキスプレス・カード | |

|---|---|

|

|

| セゾンゴールド・アメリカン・エキスプレス・カードの海外旅行保険はゴールドカードのなかでも非常に充実しています。特に家族の補償が手厚いのが特徴です。

家族の治療費用が300万円あるというのはすごいことで、他のプラチナカードにも劣らない補償内容です。補償範囲も配偶者や両親や子供もOKですし、キャッシュレス診療も可能となっています。 この補償内容はかなりすごいですし初年度無料というのはありがたいですね。 またアメックスゴールドというステータスもありますし、センチュリオンのデザインも豪華なので人に見せたくなるカードです。 |

|

| 年会費 | 本会員1万円・家族会員1000円(ともに初年度無料) |

| 自動付帯/利用付帯 | 利用付帯 |

| 障害死亡/後遺障害 | 5000万円(1000万円) |

| 傷害疾病治療費 | 300万円(300万円) |

| 携行品損害 | 30万円(30万円) |

| キャッシュレス診療 | 〇(〇) |

| 家族特約対象 | 配偶者〇・両親〇 |

| 家族特約対象範囲 | 生計を共にする同居の親族、別居の未婚の子供。 |

| ( )内は家族の内容です | |

| UCSカード | |

|---|---|

|

|

| UCSカードは年会費無料のカードですが、海外旅行保険はついていません。ただし会員のみが加入できる「旅とくプラス」というサービスに年会費1000円で加入することによって家族特約付きの補償を受けられます。

普通は年会費1万円以上のカードくらいにしか付いていない補償内容なのでかなりお得なカードになります。しかも裏技的に保険の上乗せができるという貴重なカードになります。それについては詳細ページでも説明しています。 UCSカードはアピタやピアゴで5%オフで利用できる日もあるので主婦の方にも強い味方ですね。JCBを選んでおけばピンクラインが無料で乗れるなどハワイでも大活躍です。 |

|

| 年会費 | 本会員無料 旅とくプラス1000円 |

| 自動付帯/利用付帯 | 自動付帯 |

| 障害死亡/後遺障害 | 1000万円(1000万円) |

| 傷害疾病治療費 | 100万円(100万円) |

| 携行品損害 | 20万円(20万円) |

| キャッシュレス診療 | ×(×) |

| 家族特約対象 | 配偶者〇・両親〇 |

| 家族特約対象範囲 | 配偶者、本人または配偶者と同居の親族、 生計を共にする別居の未婚の子 |

| ( )内は家族の内容です | |

![]()

公式サイトに行くとゴールドカードのページに行くので、左上のロゴをクリックします。

少し下にスクロールすると普通のUCSカード(無料)の申し込みボタンがあります。

家族はいないけど自分の補償を考えたい人には

自分の補償だけでも欲しいという人にはエポスカードがおすすめです。

年会費無料なのに、ケガ200万円、病気270万円の手厚い補償があって安心です。

もちろん私も持っていますが、セゾンゴールド・アメリカン・エキスプレス・カードやUCSカードなどと合わせて持っていると補償が合算されるので安心感は増しますね。

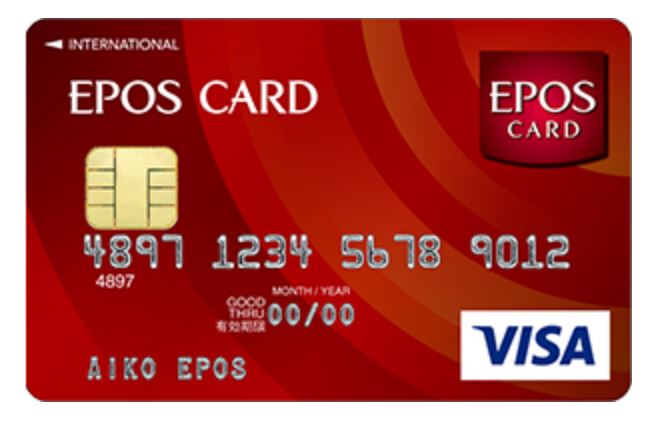

| エポスカード | |

|---|---|

|

|

| エポスカードは年会費無料のカードで、丸井の店頭などで最短当日に受取りできるカードです。

事故の補償は200万円・病気などの補償は270万円と、年会費無料カードの中ではかなり優れた補償内容になっていますので、ご本人だけクレカを作るという場合にはおすすめのカードです。 万が一、病気やケガをしたときにはアシスタンスサービスに連絡すれば病院の紹介もしてくれますし、キャッシュレス診療も可能なのでかなり安心です。 また全国の飲食店や遊園地などで割引もありますし、アプリで簡単に優待施設の検索や管理もできるので使いやすいです。 |

|

| 年会費 | 無料 |

| 自動付帯/利用付帯 | 自動付帯 |

| 障害死亡/後遺障害 | 500万円 |

| 傷害疾病治療費 | 傷害200万円・疾病270万円 |

| 携行品損害 | 20万円 |

| キャッシュレス診療 | 〇 |